6.整骨院店舗経営の節税方法を知っていますか? ~従業員賞与損金計上の活用~

従業員に賞与を支払うことは、経理上「損金」として計上することが認められています。

しかし、役員には条件がつきます。

整骨院店舗の経営者であれば、「代表取締役」への「賞与」を支給し、「個人所得」として現金を蓄えておきたいと考えると思います。

そして何かの時の対策として「現金」をストックしておきたいと思うのが自然な心理だと思います。

しかし、全額を「損金」計上できる「従業員」への「賞与」も、「従業員への感謝の思いを伝えること」、「従業員のモチベーションの向上」などの目的を考えれば必要なことです。

考え方としては、「従業員」の「モチベーション」や「感謝」を「賞与」によって「買う」というような考えかたをすればいいでしょう。

もちろん、純粋に「感謝」を表したいという思いであればそれ以上のものはありません。

その結果、「節税」にもつながるので行わない手はありません。

こちらに関しても、「役員」、「従業員」と条件が異なってきますし、「利益」とのバランスの兼ね合いなど細かい部分もあるので、「顧問税理士」への確認が必要になってきます。

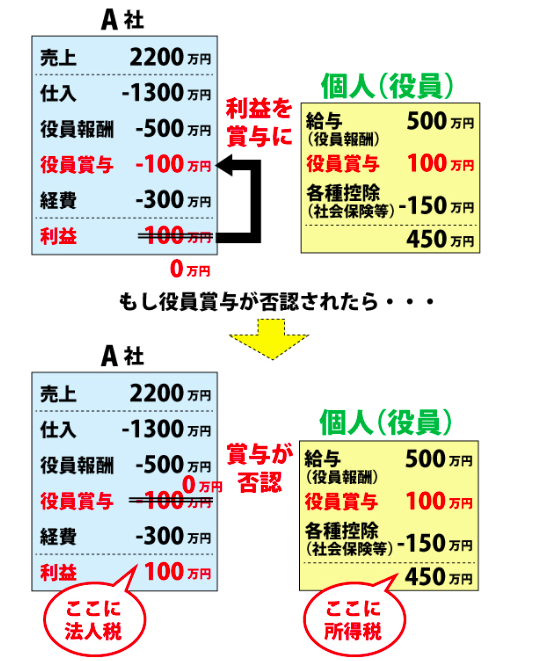

概要については、下記の図をご確認ください。